貯金が世代の中央値から抜け出せない。

買いたいものがあるけど貯蓄がたりない。

このような問題を解決します。

私も20代の頃は浪費家でもないのに、通帳の残高がなかなか増えず、友人と旅行する資金を確保するのに難儀していました。

金融広報中央委員会による「家計の金融行動に関する世論調査 令和元年」によると、単身世帯の20代の貯蓄ゼロ率は45.2%、二人以上世代でも22.9%が貯蓄ゼロという結果が出ています。

今回は絶対貯まる貯蓄の仕方として、

世代年収を下回る私が、

楽天銀行を使って年間60万円貯めた方法論をお伝えします。

結論は下記です。

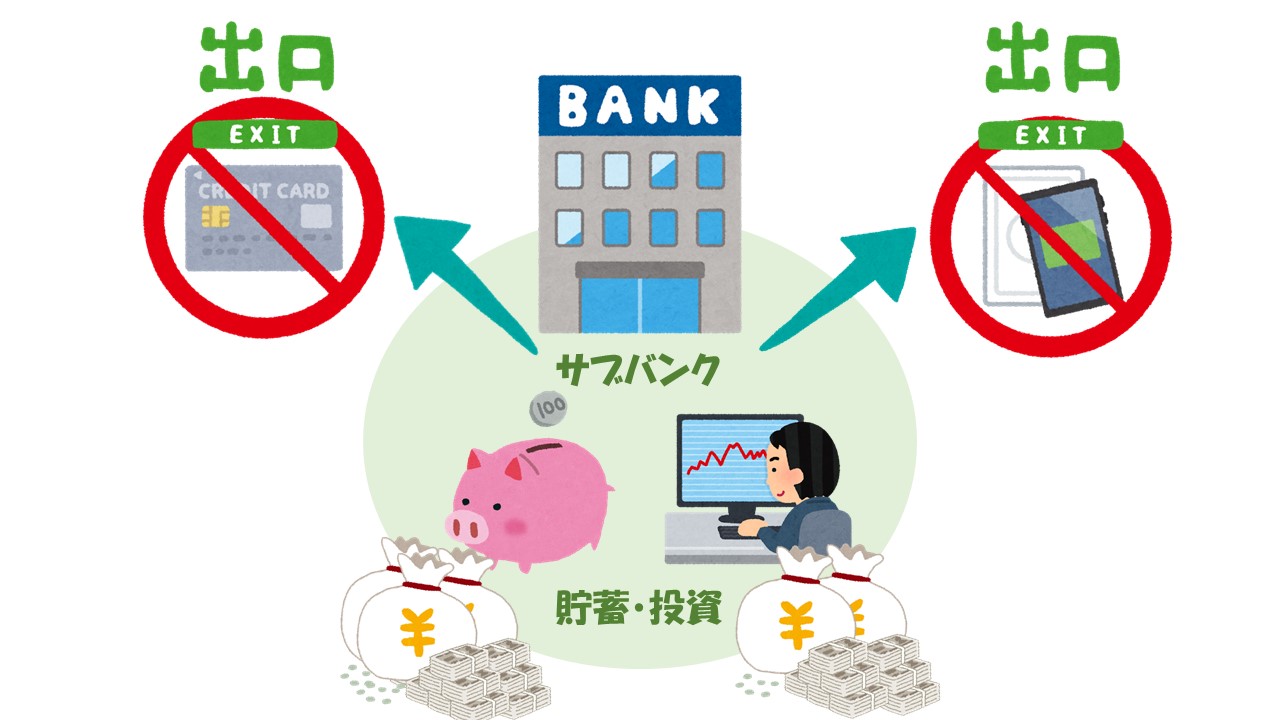

「出口のない口座」を作れ!

この結果として、私は世代年収を下回っていても、

貯蓄においては平均値を上回っています。※下記は30代の貯蓄について

この方法は個人の能力に寄るものではなく、

実行すればだれでも同じ結果を得られます。

目次

詳しく説明していきます。

新社会人になると必ず行う事が銀行口座の開設です。

入社した企業によって振込用の口座を用意し、それがそのまま自分のメインバンクになる事は珍しくありません。

生活費の引き落としのアレコレはこの口座から引き落とされるようになります。

みなさん、もしかしてまだ銀行口座をその一本のみで生活していませんか?

収支を一本化するのは気分的に楽ですが、生活を楽にはしてくれません。

豊かな生活を送る上では口座を複数持つことは必須になります。

銀行口座を複数持つメリット

複数持つといっても、むやみやたらと作るのではありません。

それぞれの口座に役割を決めて口座を作る事で、生活費などといった支出、そして貯蓄の管理を行いやすくすることが目的です。

一つの口座に財産の全てを貯蓄することは安全ではありません。

日本には預金保険制度というものがあり、日本国内に本店を置く金融機関が破綻した場合、元本1000万円とその利息が保証されます。

しかし、逆に言うとそれ以上は保証されない場合があります。

銀行が破綻するなどあるのかと思われがちですが、

1997年三洋証券のコール市場での

デフォルト(債務不履行)をきっかけに、

11月15日に都市銀行の一角を占める北海道拓殖銀行が、

11月24日には四大証券の中でも

伝統ある山一證券がそれぞれ破綻しました。

昨今でこそあまり聞かないものの、銀行の破綻というのは経済の歴史で珍しいものではありません。

また銀行の破綻とまではいかなくとも、銀行のサービス自体が一時的に使えなくなることは最近でもありましたね。

みずほ銀行 システム障害https://news.yahoo.co.jp/articles/36030cc395624060003f217ae01f4ce1056d3181

(画像みずほ銀行HPより)

口座を複数持つことで

危急にお金が必要になった時、

お金を引き出せなくなるという

リスクを回避できます。

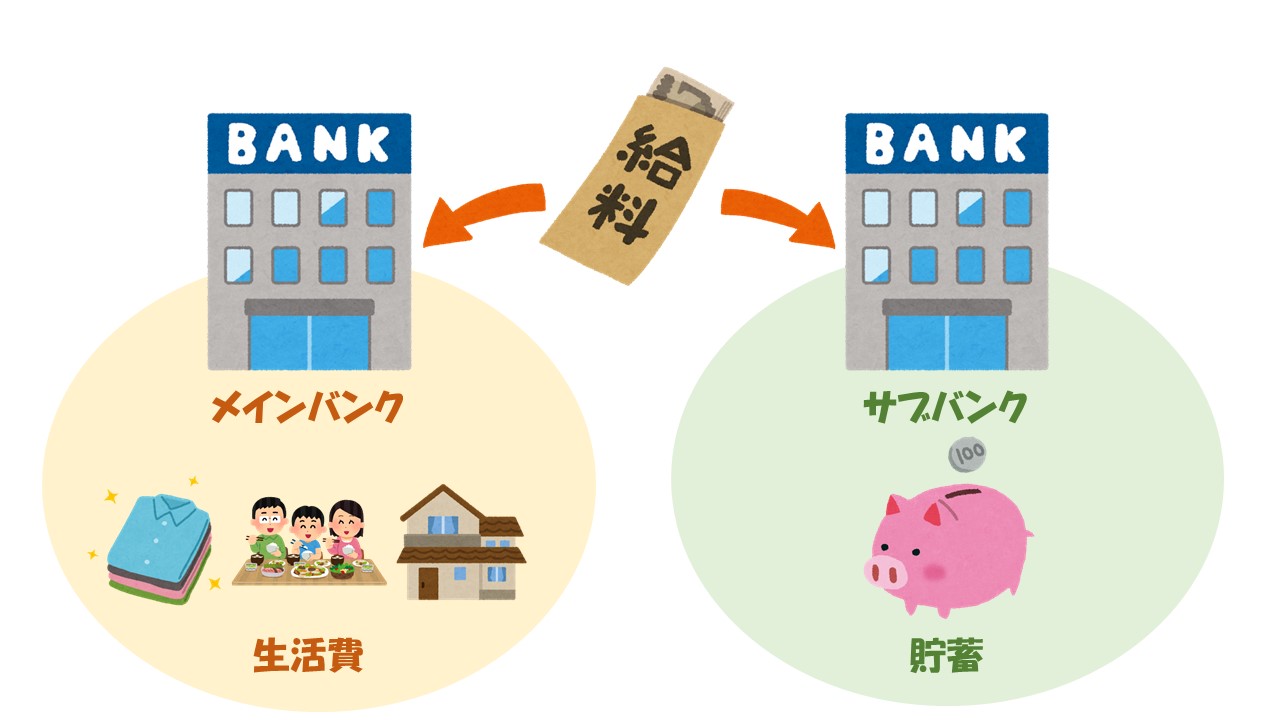

メインバンクとサブバンクをわける

メインバンクとは

日々の生活における収入と支出を行うための銀行口座です。

給与の振込先や、

水道代・光熱費など生活における固定費の引き落とし先、

クレジットカードの引き落とし口座などを目的とすします。

家計簿アプリと連携することで、

収入と支出の管理が一目で把握することも可能です。

一方、

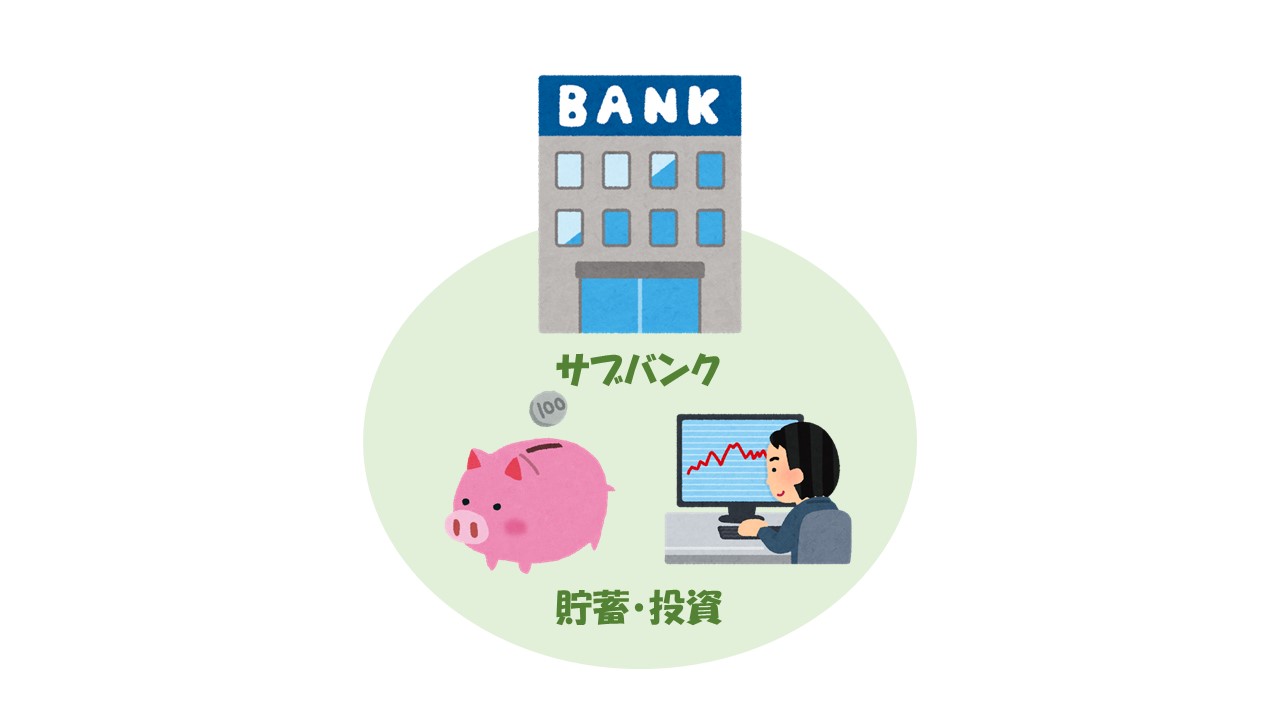

サブバンクとは

貯蓄・投資を目的とした銀行口座です。

メインバンクの様に頻繁に出し入れを行わず、

明確な目的があるときにだけ引き出すための口座となります。

サブバンクの選び方

サブバンクの選び方としては、

ネットバンク一択です。

都心だろうが地方だろうが、どこに転勤・引っ越しをしたとしても、ネット環境がある限り管理に困る事はありません。

また、ネットバンクは各地に支店をもたず、コンビニエンスストアで利用できるものを選びましょう。

ネットバンク(銀行)とは

対面の店舗を持たず、インターネット上での取引を中心として営業している銀行のこと。

特徴として、各地に店舗を持たないためコストが低い運営が可能であり、そのため振込やATMの手数料を比較的安価で提供できる。

入出金は主にキャッシュカードを使い、コンビニや提携している銀行のATMで行う。

取引履歴の紹介などは、パソコン・スマホからWEBで確認可能。

営業時間:メンテナンスなどを除けば24時間365日利用可能。

ネットバンク 一例

東京スター銀行

楽天銀行

イオン銀行

SBJ銀行

ソニー銀行

セブン銀行

GMOあおぞらネット銀行

ジャパンネット銀行

auじぶん銀行

住信SBIネット銀行

出口のない口座を作ろう

まず今回は「年間○○万円貯める」を目的として定めます。

私の場合は年間60万円、ネットバンクで貯める事を目的としていました。

なぜ年間60万円なのかというと、5年間で300万円貯めてそれを元手に中古戸建不動産にチャレンジするためです。

そのための逆算として、年間60万円、月々5万円の貯蓄をスタートさせました。

さて、そのためのやる事は簡単です。

クレジットカードなどに紐づかないネットバンクを用意して、月5万円口座に入れる。

以上!

出口がないので入れたら最後、自分の意志で取り出さない限り、貯まる一方です。

「出口のない口座が欲しいなら定期預金にすればいいじゃないか」

そういう声が聞こえてきそうです。

私が定期預金を行わないのには理由があります。

・資金拘束のリスクを負いたくない。

・定期預金の金利は高くても0.2%

金利を目的とするには利率・パワーともに足りない。

・中途解約すると金利が下がる

・インフレに弱い

以上の4つです。詳しく見ていきましょう。

資金拘束のリスクを負いたくない

目標価格に到達するまで使いわないことを目的とした「出口のない口座」。

しかし、だからといって緊急の時に仕えないようでは意味がありません。

緊急事態とは下記のような場合です。

・けが・病気により長期の入院が必要になった。

・老朽化による住まいの修繕

・家具家電の故障

ある程度の所得や貯蓄が元々ある場合ならば、こうした状況にも対応できるでしょう。

しかし、私のような低所得者や、新卒3年目などの若い世代ならば十分な所得も貯蓄もありません。

必要な時に使えてこそのお金です。

逆に言うと、これら以外ではサブバンクの貯蓄を使ってはいけません。

月に一度、サブバンクに入金したならばその存在は忘れてください。

定期預金の金利は高くても0.2% 金利を目的とするには利率・パワーともに足りない

今回想定しているのは0からスタートする貯蓄なので、そもそも貯蓄がありません。

月々数万程度の貯蓄で定期預金の金利0.2%を運営するために、お金を引き出せなくなるリスクを負うのは割に合いません。

そもそも、楽天銀行と楽天証券を組み合わせれば、普通預金で0.1%の金利を得る事が出来ます。

微々たる金利を目的として貯蓄をしてもむなしくなるだけ。

喜びは自分の意志でお金を貯めている事実に向けましょう。

また、金利を目的とするならば、定期預金よりも楽天証券などを利用した積立NISAがおススメです。

こちらも別の機会で説明したいと思います。

中途解約すると金利が下がる

仮に定期預金を組んで運営をスタートさせたとしても、何らかの事情で解約せざるを得なくなった時、金利が下がります。

金利が下がってしまったならば、いったい何のために資金拘束を受けてまで長年貯蓄を行っていたのでしょうか。

また、お金が必要なのに金利が下がる事を厭って解約できない、なんてこともあります。

インフレに弱い

定期預金だけでなく普通預金にも言える事ですが、現金(キャッシュ)という媒体だけでの資産形成はインフレーションに対して弱い性質があります。

インフレーションとは

全体の価格レベル、すなわち物価が、ある期間において持続的に上昇する経済現象である。日本語の略称はインフレ。(Wikipediaより一部抜粋)

例えば5%のインフレが起これば、今まで20万円で済んでいた生活費が21万円になってしまうのです。これで収入が10%増えて30万円から33万円に上がっていたらインフレは全く問題ありません。しかし、収入が上がらなければ生活は苦しくなるだけです。(SMBC日興証券より抜粋)

ちなみに近年であれば、

日本では2017年は0.49%、

2018年は0.98%、

2019年は0.48%のインフレ率でした。

この間の0.2%の金利はほぼ息をしていません。

0.2%お金が増えても、

0.4%お金を多く使うのですから当然です。

なので、金利だけを見ての貯蓄に意味はありません。

金利はあくまでおまけ。

重要なのは自分がどれだけ目標に向けて貯蓄率を上げられるか。

この一点のみです。

おススメのネットバンクは楽天銀行

さて、お題にある通り、私のお勧めは楽天銀行です。

実際に私も利用しており、地方民としても便利で使いやすいです。

「出口のない口座」として利用する上での楽天銀行の魅力は、

・近所のコンビニATMでいつでも利用可能

・楽天SPU+1倍が適用される

・スマホアプリで残高照会や振込等のサービスが利用可能

・普通預金なのに金利が定期預金並み

以上4点です

このほかにも、

・月最大7回までATM利用料無料

・月最大3回まで他行への振込手数料無料

などもありますが、

基本的にATMの利用は月1回入金時のみ

「出口のない口座」なので他行への振込はしないので、上記2つは除いています。

近所のコンビニATMでいつでも利用可能

近所のコンビニで利用出来るのは非常にありがたいです。

365日24時間、自分の好きなタイミングで最寄りのコンビニに立ち寄るだけ。

平日の日中は何かと忙しく、銀行になかなか立ち寄れない事もしばしば。

通帳記帳もないので、銀行までわざわざ行かなくとも良いのは、かなりのストレスフリーになります。

楽天SPU+1倍が適用される

自身が楽天会員である場合、楽天市場でのお買い物で得られるポイントが+1倍されます。

この倍率は常に掛かるもので、楽天側が制度変更しない限り続きます。

楽天市場でのお買い物をする人は必須の制度です。

私は楽天カードの支払い口座をメインバンクに紐づけております。

普段の支払いなどはメインバンクから行い、楽天会員としては楽天銀行と紐づける。

こうすることで「出口のない口座」として活用しつつ、特典を享受できます。

スマホアプリで残高照会や振込等のサービスが利用可能

楽天銀行はインターネット上のサービスであるため、リアル店舗が存在しません。

そのため通帳なども存在せず、資産管理はWEB上で行われます。

この管理をスマホアプリで簡単に行うことが出来ます。

明細証明書のダウンロード期間が、「ダウンロードをする日の前日」から「ダウンロードをする日の24ヶ月前」までという縛りはあるものの、年一でダウンロード・保存を行えば問題ありません。

自宅ですべて終わらせられるので、わざわざ通帳記帳を行いに行く必要もありません。

メインバンクとして使用するならば、

「15時までに振込に行かないと!」という焦りから解放されます。

普通預金なのに金利が定期預金並み

定期預金の金利について不要と言い切っていた理由がコレです。

楽天銀行の普通預金の金利は定期並み。

驚きの0.10%です!

これは楽天銀行と楽天証券を口座連結させる事でお得になる

「マネーブリッジ」というサービスです。

楽天銀行の普通預金金利は通常0.02%です。

これは他の銀行と同レベルの金利ですが、

楽天証券とマネーブリッジで連携させることで

5倍の0.10%まで引き上げることが出来ます。

「マネーブリッジ」は無料のサービスです。

楽天証券と紐づけるだけで

ノーリスクで金利をアップさせることができます。

0.10%という普通預金の金利は、日本で第1位の高金利です。

資金の拘束を受けず、最大限金利を活かすことが楽天銀行では可能です。

楽天銀行のデメリット

しかしながら、楽天銀行にはデメリットも存在します。

・なにかあった時に実店舗がないため相談できない

・IDやパスワードを忘れると利用できない

・残高が少ないと、手数料の無料回数が少ない

・登録メールアドレスにセールスが届く

順番に見ていきます。

なにかあった時に実店舗がないため相談できない

なにかあった時に実店舗がないため、対面での相談が出来ません。

しかし、WEB上では緊急のお問い合わせ先もあります。

AIチャットを利用しての質問も行えます。

また、AIでなく楽天銀行スタッフが会話式でチャットサポートも可能です。

(※ただしスタッフによるチャットサポートは受付可能時間あり)

IDやパスワードを忘れると利用できない

スマホアプリの利用をする際にはIDやパスワードが必要です。

これがないとログインできず、残高確認や振込が行えません。

しかし、生体認証を行えるスマホだとログインにID・パスワードは不要です。

仮にログインID等を忘れた場合でも、お問い合わせフォームから確認できます。

とはいえ、自身のログインIDやパスワードはしっかり保存しておきましょう。

これは楽天銀行に限らない話ですね。

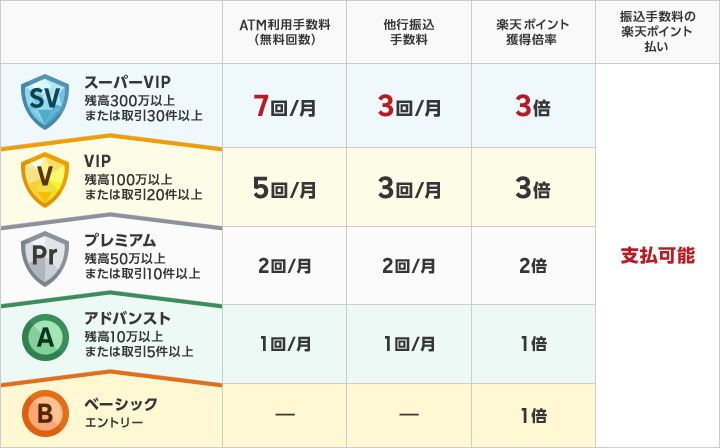

残高が少ないと、手数料の無料回数が少ない

(画像:楽天銀行より)

楽天には「ハッピープログラム」という制度があります。

簡単に言うと、楽天サービスの利用度合いによって、受けられる特典に差があります。

とはいえ、今回は「出口のない口座」を作る事が目的。

入金だけなら1回で十分です。

また、3万円以上の入金であれば無料で利用できます。

登録メールアドレスにセールスが届く

楽天銀行を開設する際にはメールアドレスが必須です。

このメールアドレス宛に楽天からセールスが届きます。

届く内容は主にローンの借り入れをしないかという誘いです。

それなりの頻度で届くので鬱陶しいと思う人は、

メインで使っていないフリーメールを利用した方が良いでしょう。

銀行からのセールスは私たちに得のある話はありません。

無視を決め込みましょう。

ちなみに

ちなみに私は毎月1回、メインバンクからその月に使用する予算を下すときに、楽天銀行への振込用資金5万円も一緒に下ろしています。

この現金5万円を一度手に取り、楽天銀行へと振り込んでいます。

もちろんわざわざ現金化せずとも、WEB上で振込も可能です。

メインバンクで毎月自動振り込み設定などもできるでしょう。

それを行わないのは、一度5万円を自分の手に取り入金することで、

自分の意志で貯蓄しているという実感を得るためです。

こうすることで何のために自分は毎月5万円を貯蓄しているのか、目的を再認識しています。

もし、自動振り込みで貯蓄していたのならば、目的が薄れ、簡単に貯蓄に手を伸ばしてしまうと思ったからです。

月に一度、目的を再確認することでモチベーションを保つことが出来ます。

ただ、毎月自動振り込みも非常に有効な手段です。

どちらが良いかは各々で決めてください。

2020年1月からスタートしての実体験として

月々5万円の貯蓄は私にとって非常に大きいものです。

2018年度に行われた厚生労働省の調査では、

30代の所得中央値は437万円。

私の所得はこれをはるかに下回っています。

それなのに、なぜ月々5万円の貯蓄が可能なのかというと、

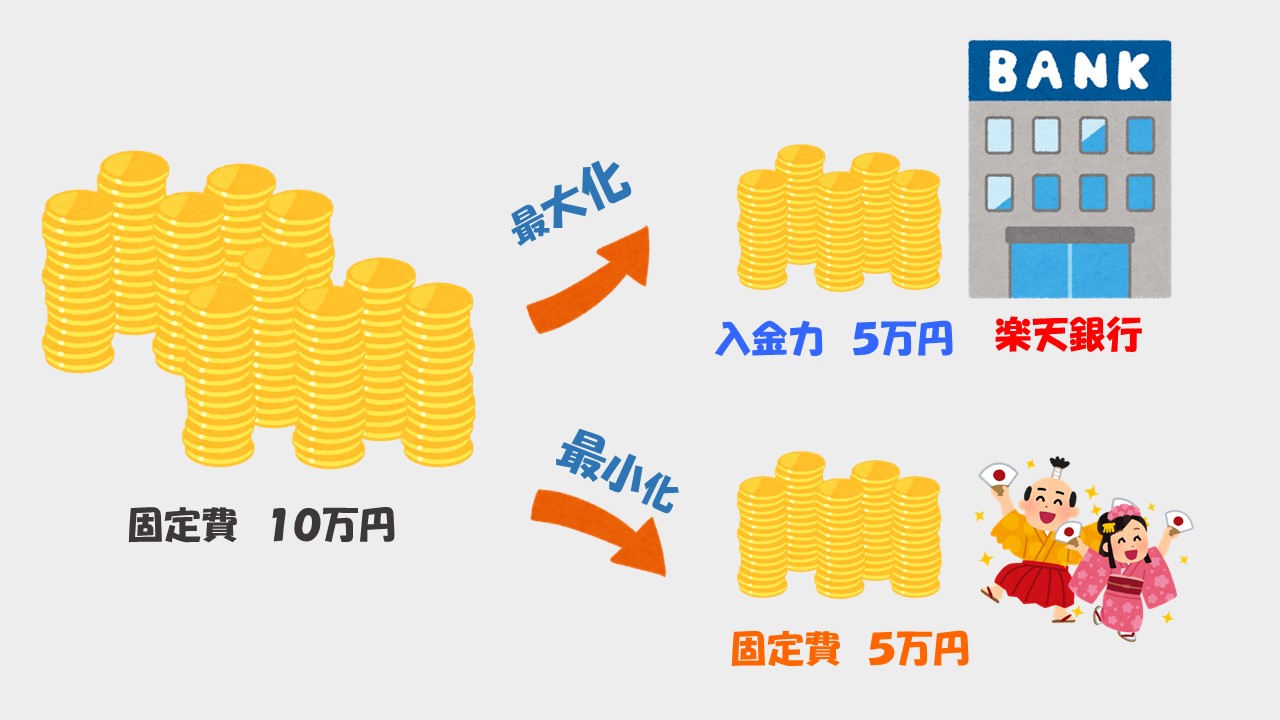

私自身の固定費を最小化したからです。

例えば、毎月必ず10万円固定費で使っていたとします。

この固定費を毎月5万円まで抑える事ができれば、5万円余分に浮きますよね?

この浮いた額をそのまま楽天銀行へ入金するだけです。

重要なのは生活の満足度・負担を変えることなくできる金額を貯蓄すること。

最小のコストで最大の貯蓄。

この固定費の最小化についても別の機会でお話しします。

このように所得はそのままでも、資金を工夫で用意することは可能です。

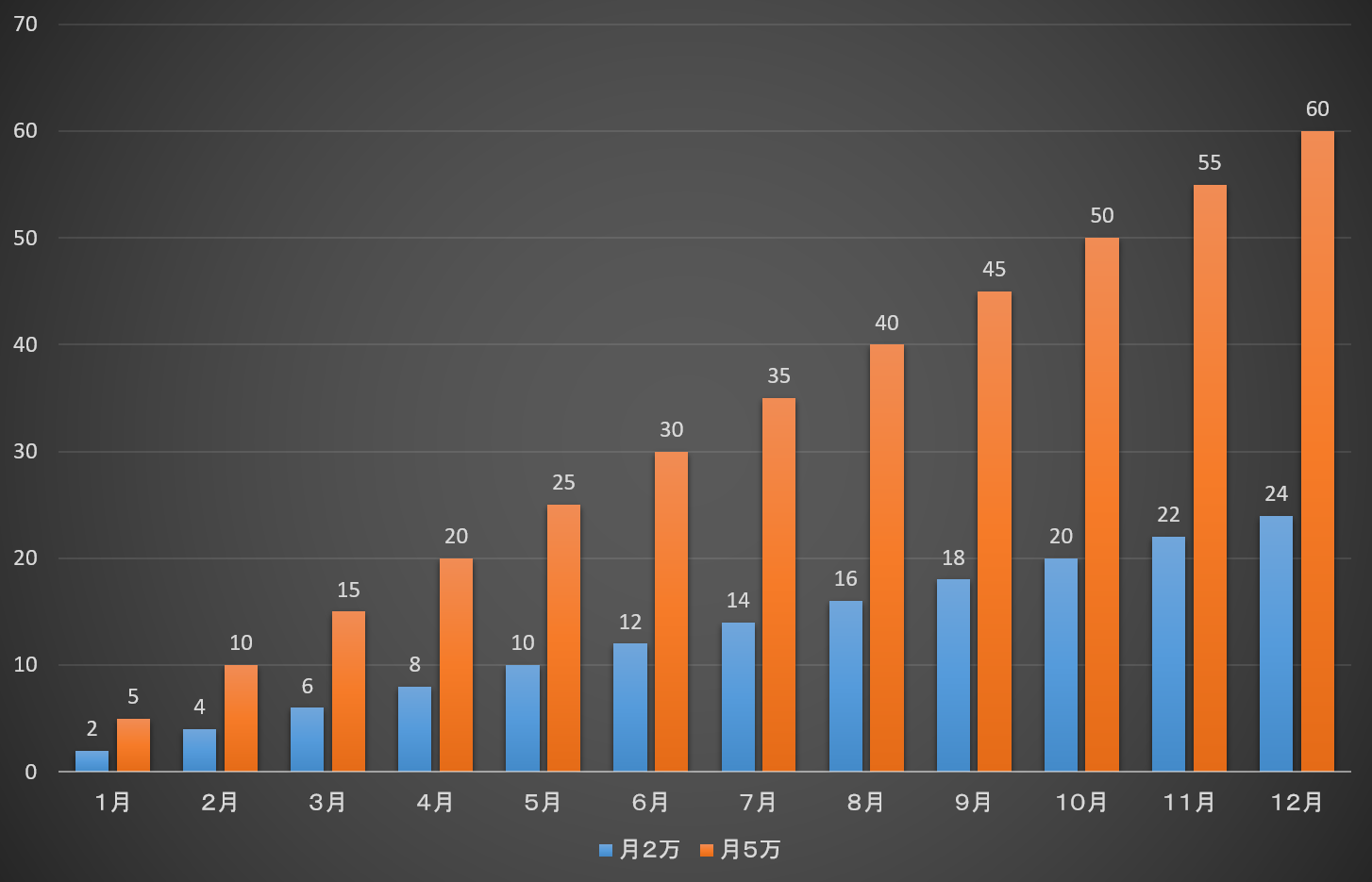

ちなみに月々5万円に設定したのにも理由があります。

もしこれが2万円なら

2万、4万、6万、8万、10万、12万、14万、16万、18万、20万

と、十分素晴らしいですが勢いが足りません。

月々5万円入金すれば、

5万、10万、15万、20万、25万、30万、35万、40万、45万、50万

いかがでしょう、この数字の移り変わり。

わくわくしませんか? テンション上がりませんか?

これが自分のアプリで見ることが出来るのです。(※グラフはExcelで作成したものです)

毎月入金するたびに、大きくレベルアップしている感覚を得られます。

この綺麗な数字の上がり方も、「出口のない口座」だからこそ見られるのです。

もし「出口のある口座」つまり、支出が生まれる口座を利用していたなら、必ずどこかでマイナスされます。

「三歩進んで二歩下がる」よりも「日進月歩」。

二歩下がるたびにモチベーションが下がる必要はありません。

常に上向き最高のモチベーション。

「出口のない口座」は作ったら最後、

目標まで最高のモチベーションで登り続ける事ができます。

まとめ

1年間で60万円絶対貯まる貯蓄の結論としては下記の通りです。

「出口のない口座」を作れ!

今現在貯蓄がゼロだったとしても心配ありません。

上記の事を行う事ができれば、

どんな人でも貯金ができます。

ひとつアドバイスをするならば「貯蓄をするにも目的を作る」事です。

「何のために貯蓄するのか」という目的がないと、多くの人はこの貯蓄に手を出してしまうと思います。

目の前に自分が用意した何のためでもないお金があれば、使いたいと思った時に使うのは当然です。

そんなこと言ったって、欲しい物があるわけでもないし……

そんな人に、私のお勧めの目的は「生活防衛資金」を貯める事です。

生活防衛資金とは

何らかの理由で収入が無くなった時、取り崩して生活するための資金のこと。

必要額は人それぞれですが、

会社員なら生活費の6か月分。

フリーランスなら1年分。

この「生活防衛資金」があるのとないのとでは、生活の安心感が段違いです。

例え今、職を失ったとしても生活の質を落とさずに数か月生きていられる。

もしくはもっと切り詰めて生活すれば、更に長い月日を生きられるというのは、日々の生活の支えになってくれます。

この「生活防衛資金」が貯まった後ならば、その余剰分を別の事に使えます。

「生活防衛資金」が貯まるところまで来たならば、すでに自然とお金が貯まる体質になっています。

何があっても生きていく事が出来るという安心感は本当に心を穏やかにしてくれます。

また、倹約家としてのスキルは、今後一生発動し続ける超有効なスキルです。

心穏やかに生活し、余剰分は他の目的に使うことが出来る。

「出口のない口座」は私たちを「今よりも余裕のある世界への入り口」へと誘ってくれます。

そしてその入り口はすぐ目の前にあるのです。

ここまでご覧いただきありがとうございました。

下記から「楽天銀行」を無料で口座開設できますので、気になった方はどうぞ。